La asequibilidad sigue siendo el mayor reto al que se enfrentan hoy en día los compradores de vivienda, pero este pequeño avance es bienvenido

El coste de una nueva hipoteca bajó un 4,8% en noviembre al descender los tipos hipotecarios.

La actividad del mercado de la vivienda está más fría que nunca.

Los alquileres cayeron la mayor cantidad en al menos siete años.

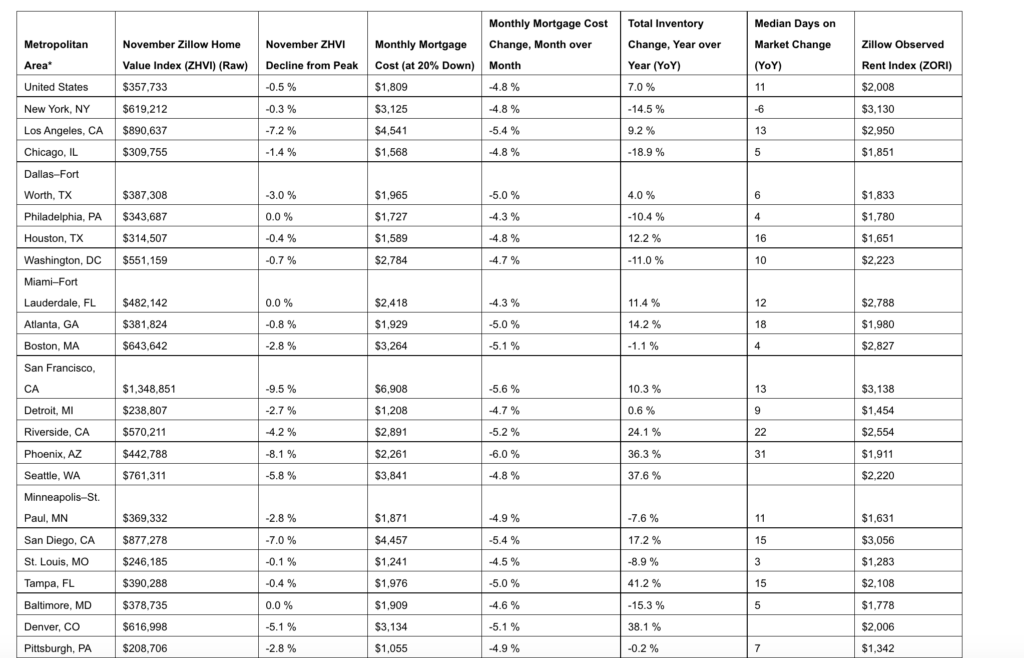

Tras meses de ver cómo el coste de una nueva hipoteca subía cada vez más, los compradores de vivienda por fin vieron algo de alivio en noviembre. Una combinación del descenso del valor de la vivienda y la bajada de los tipos hipotecarios hizo que el pago mensual de la hipoteca de una vivienda típica en EE.UU. bajara unos 100 dólares, según el último Informe de Mercado de Zillow. Aún así, los costes hipotecarios mensuales han subido 720 dólares, o un 66,1%, en el último año.

El valor de la vivienda en EE.UU. está bajando mientras los problemas de asequibilidad acucian a los compradores potenciales. La vivienda típica estadounidense vale 357.733 dólares, un 0,2% menos que en octubre y un 0,5% menos que el máximo alcanzado en junio. El aumento de los tipos hipotecarios es en gran parte responsable de la frialdad del mercado actual. Por la misma razón, la bajada de los tipos hipotecarios en noviembre redujo los costes mensuales por primera vez desde julio, y sólo por segunda vez en los últimos 19 meses. Aunque es poco probable que la asequibilidad mejore significativamente en breve, las noticias de noviembre son una señal positiva de que la asequibilidad puede al menos estabilizarse en 2023, lo que ayudará a los hogares a presupuestar y planificar sus decisiones en materia de vivienda en los meses y años venideros.

“El mercado de la vivienda entró en una profunda congelación este noviembre, ya que los compradores pausaron sus planes de compra, probablemente hasta después de Año Nuevo en muchos casos”, dijo el economista senior de Zillow, Jeff Tucker. “Las dos grandes preguntas son si los tipos hipotecarios seguirán bajando y si eso será suficiente para que los compradores vuelvan a tiempo para la temporada de ventas de primavera”. Mientras tanto, los que están al acecho de una casa se beneficiarán de vendedores motivados, gangas inusuales y una bienvenida falta de competencia.”

Aunque el descenso del valor de la vivienda a escala nacional ha sido mínimo, en algunos mercados se han producido cambios significativos. Los mayores descensos desde máximos se registran en los mercados más caros -San José (-10,6%) y San Francisco (-9,5%)-, así como en los mercados occidentales que experimentaron la mayor revalorización de la era pandémica: Austin (-10,4%), Phoenix (-8,1%) y Las Vegas (-8%).

De los 14 grandes mercados en los que el valor de la vivienda sigue creciendo, casi todos son menos caros que la media nacional y están situados en el interior del Sur o en el Medio Oeste y en las regiones de los Grandes Lagos. La relativa asequibilidad en estas dos últimas zonas es una de las razones por las que los economistas de Zillow esperan que alberguen los mercados inmobiliarios más saludables en 2023.

Pero la ligera caída de los costes hipotecarios no está revitalizando el mercado todavía. Entre el letargo invernal anual y las serias preocupaciones por la asequibilidad, la actividad del mercado fue tan lenta como lo ha sido desde el estallido de la pandemia; tanto las ventas como los nuevos listados de viviendas existentes siguieron cayendo en noviembre.

El número de viviendas pendientes de venta en noviembre cayó un 16,5% respecto a octubre y un 38% en comparación con noviembre del año pasado. Los nuevos listados – el flujo de viviendas existentes en el mercado de los vendedores – también son anémicos, con un 25,4% menos que el año pasado. Muchos propietarios a los que les gustaría vender su casa se están viendo disuadidos por el mayor coste del préstamo que tendrían que pagar en la hipoteca de su próxima vivienda.

Más allá del ligero descenso de los costes hipotecarios, la reducción de la actividad y la competencia en el mercado han traído algo más de buenas noticias a los que siguen buscando casa o a los que están pensando en lanzarse. El inventario total ha subido un 7% interanual, con mucho el mayor aumento desde al menos el inicio de 2018. La mediana de tiempo en el mercado de los listados antes de pasar a pendiente es ahora de 22 días, el doble que el pasado noviembre y muy lejos del mínimo de seis días en marzo y abril.

Los inquilinos también se han visto aliviados. Los alquileres en EE.UU. cayeron un 0,4% de octubre a noviembre, el mayor descenso en un mes en los siete años de historia del Índice de Alquileres Observados de Zillow. Esto se suma a un descenso del 0,1% en octubre, y cierra decisivamente la puerta a un período de casi dos años de aumentos mensuales de alquiler por encima de la media que comenzó en noviembre de 2020.

{kind=link}